Business

Riduzione dell’emissione sul mercato obbligazionario a fronte di un aumento dei rendimenti

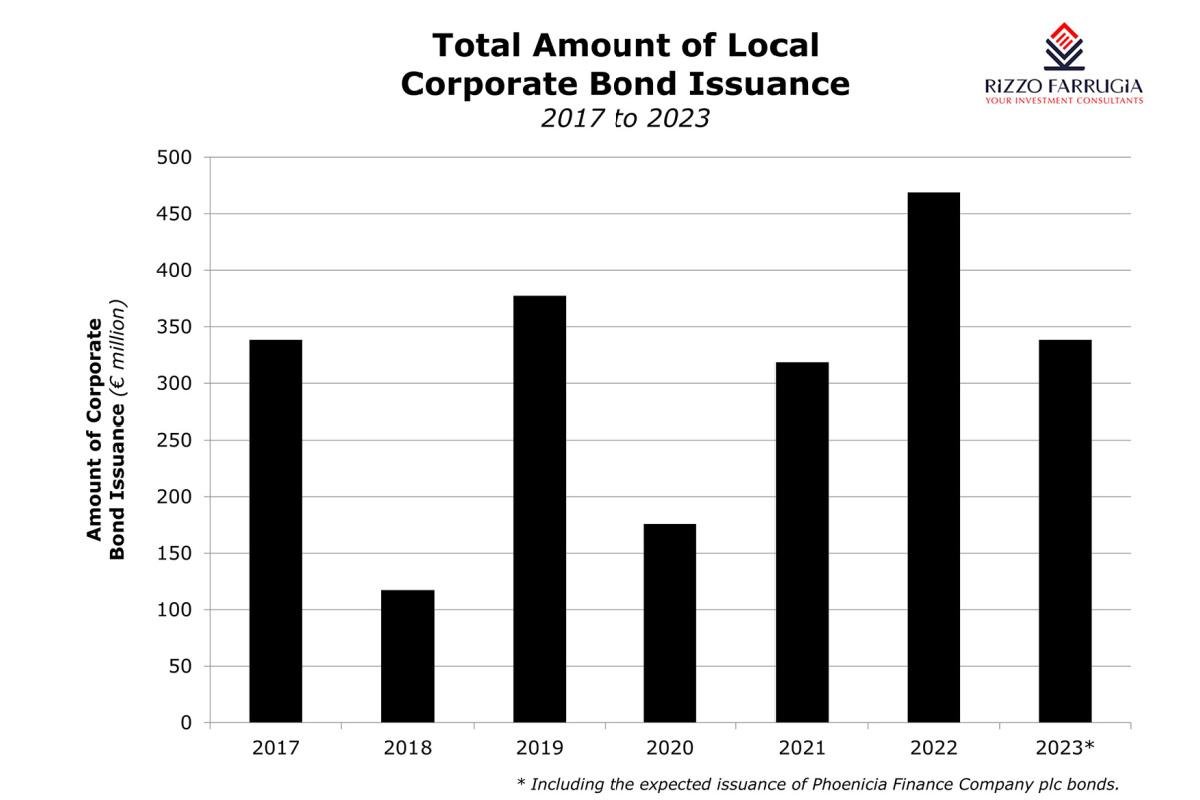

L’ammontare delle obbligazioni societarie emesse sul Mercato Principale Regolamentato della Borsa di Malta è diminuito nel corso del 2023 rispetto all’emissione record di circa 470 milioni di euro del 2022.

Ciò era prevedibile a causa del forte aumento dei tassi di interesse da parte della Banca Centrale Europea durante la prima metà dell’anno, con lo strumento di deposito che è passato dal 2% alla fine del 2022 (era stato a -0,5% fino a luglio 2022) al 3,5% alla fine di giugno 2023.

In realtà, l’emissione totale di obbligazioni societarie nel primo semestre del 2023 è stata di soli 101,6 milioni di euro, con una notevole ripresa negli ultimi sei mesi grazie alle consistenti emissioni obbligazionarie di APS Bank plc, AX Group plc e International Hotel Investments plc, mentre un’altra grande emissione obbligazionaria dovrebbe essere lanciata a breve da Phoenicia Finance Company plc.

Mentre nel 2022 le emissioni obbligazionarie approvate dalla MFSA sono state 20, quest’anno si sono ridotte a 12, sempre che il bond di Phoenicia venga approvato entro la fine dell’anno. La metà di questi emittenti (APS Bank, AX Group, IHI, JD Capital, MIH e Phoenicia) aveva obbligazioni già quotate in precedenza sul mercato principale regolamentato. Cinque emittenti (Bonnici Bros Properties plc, Juel Group plc, ClearFlowPlus plc, Plan Group plc e GPH Malta Finance plc) si aggiungono al mercato delle obbligazioni societarie nel 2023. Nel frattempo, anche AST Group plc può essere classificato come un nuovo arrivato sul mercato principale regolamentato, sebbene la società avesse precedentemente emesso debito tramite Prospects MTF.

Tra i nuovi arrivati, vale la pena sottolineare che l’obbligazione ClearFlowPlus promossa da Water Services Corporation è stato il primo (e finora unico) titolo ammesso al Green Bond List. Sebbene la MFSA abbia approvato lo statuto dell’MSE per il mercato dei green bond nel febbraio 2021, l’unica quotazione ad oggi rimane un’entità controllata dal governo.

Alla luce della crescente importanza della finanza sostenibile, sono chiaramente necessari diversi incentivi fiscali per spingere le aziende private a considerare i vantaggi del ricorso al mercato dei green bond per le loro esigenze di finanziamento, dopo la scarsa propensione finora riscontrata in questo importante settore.

Esiste una chiara opportunità di accelerare questa crescita in futuro, data l’enorme quantità di liquidità presente nel sistema finanziario

Le dimensioni del mercato maltese delle obbligazioni societarie hanno raggiunto quasi 2,6 miliardi di euro. I sei maggiori emittenti, con un totale di obbligazioni emesse di almeno 100 milioni di euro, rappresentano il 46% del mercato complessivo, per un totale di 1,2 miliardi di euro.

Il Gruppo Corinthia (che incorpora International Hotel Investments plc, CPHCL Finance plc e Mediterranean Investment Holdings plc) rimane il maggiore emittente con un’emissione totale di 400 milioni di euro, seguito dal Gruppo Hili Ventures (che incorpora 1923 Investments plc, Hili Finance Company plc, Premier Capital plc e Hili Properties plc) con un’emissione totale di 308 milioni di euro.

Bank of Valletta plc è il terzo emittente con un’emissione totale di 161,6 milioni di euro. Tuttavia, vale la pena sottolineare l’emissione da parte di BOV di obbligazioni senior non privilegiate richiamabili per 350 milioni di euro presso la Borsa irlandese all’inizio di dicembre 2022, con poco più della metà di questo considerevole importo assegnato a investitori con sede a Malta.

Pertanto, l’importo effettivo dell’emissione di debito da parte della più grande banca maltese è molto più grande della cifra indicata sopra, se si tiene conto di questo importo. Gli altri tre emittenti di rilievo a Malta sono AX Group plc (che incorpora AX Real Estate plc), APS Bank plc e GO Group (che incorpora la sua controllata Cablenet Communications Systems plc).

Un importante sviluppo emerso nel corso dell’anno è stata l’emissione di una serie di strumenti di debito non quotati sul MSE. I dettagli di queste “obbligazioni non quotate” sono stati resi pubblici poiché tutte queste società avevano già strumenti quotati sul Mercato Principale Regolamentato. Nel 2023 sono state effettuate cinque emissioni di obbligazioni non quotate, per un totale di poco meno di 21 milioni di euro, escluso l’annuncio più recente di JD Capital plc di un’altra imminente obbligazione di 5 milioni di euro.

Poiché queste società hanno pubblicato i dettagli delle loro offerte private attraverso il sito del MSE come annuncio aziendale, molti investitori hanno messo in dubbio la logica di effettuare emissioni di tali obbligazioni non quotate, sottolineando il fatto che uno dei principali vantaggi del mercato delle obbligazioni societarie è la trasferibilità delle obbligazioni prima della scadenza attraverso il mercato secondario del MSE.

Inoltre, questi annunci avrebbero dovuto attirare l’attenzione di un certo numero di investitori a causa dei tassi di interesse superiori al 7% di ciascuno degli ultimi tre emittenti, ossia Endo Finance plc, Von der Heyden Group e JD Capital plc.

Uno dei principali fattori che determineranno l’entità delle nuove emissioni del prossimo anno sarà il contesto dei tassi d’interesse. I tagli dei tassi di interesse da parte delle principali banche centrali nel 2024 potrebbero stimolare ulteriori emissioni di corporate bond nel corso dell’anno. In effetti, i rendimenti obbligazionari sono già scesi significativamente nelle ultime settimane in previsione di questo possibile allentamento della politica monetaria a partire dal secondo trimestre del 2024.

L’emissione di obbligazioni societarie dipende anche dall’ammontare delle obbligazioni in scadenza in un anno solare. Tre emittenti con scadenze obbligazionarie nel 2024 (AX Group, IHI e Mariner Finance) hanno già rifinanziato i loro prossimi rimborsi e quindi rimborseranno gli importi in sospeso delle vecchie obbligazioni, che ammontano a poco meno di 40 milioni di euro.

Nel frattempo, altri rimborsi obbligazionari di rilievo nel corso del 2024 sono quelli di Tumas Investments plc (25 milioni di euro a luglio), Hal Mann Vella Group plc (30 milioni di euro a novembre) e 1923 Investments plc (36 milioni di euro a dicembre). Le decisioni di ciascuna di queste società sulle modalità di rifinanziamento o di rimborso agli obbligazionisti sono attese con largo anticipo rispetto alla data di scadenza effettiva.

Sebbene il mercato delle obbligazioni societarie sia cresciuto notevolmente negli ultimi anni, con oltre 1,6 miliardi di euro di emissioni dal 2019, esiste una chiara opportunità di accelerare questa crescita in futuro, data l’enorme quantità di liquidità presente nel sistema finanziario. Molti investitori retail e high net worth continuano a cercare titoli a reddito fisso per i loro portafogli di investimento, dal momento che i tassi di deposito presso le due maggiori banche maltesi rimangono vicini allo zero.

Questa eccessiva quantità di liquidità inutilizzata all’interno del sistema finanziario potrebbe essere molto vantaggiosa in considerazione degli ingenti investimenti richiesti nel settore della finanza sostenibile, oltre che dell’elevato fabbisogno di fondi da parte del governo per finanziare il deficit di bilancio in corso e i rimborsi annuali del MGS nei prossimi anni.

Rizzo, Farrugia & Co. (Stockbrokers) Ltd, “Rizzo Farrugia”, è un membro della Borsa Valori di Malta ed è autorizzato dalla Malta Financial Services Authority. La presente relazione è stata redatta in conformità ai requisiti di legge. Non è stato divulgato alla/e società qui menzionate prima della sua pubblicazione. Si basa esclusivamente su informazioni pubbliche ed è pubblicato esclusivamente a scopo informativo e non deve essere interpretato come una sollecitazione o un’offerta di acquisto o vendita di titoli o strumenti finanziari correlati. L’autore e le altre persone interessate non possono negoziare i titoli a cui si riferisce il presente rapporto (ad eccezione dell’esecuzione di ordini di clienti non richiesti) fino a quando i destinatari del presente rapporto non abbiano avuto una ragionevole opportunità di agire in tal senso. Rizzo Farrugia, i suoi amministratori, l’autore della presente relazione, altri dipendenti o Rizzo Farrugia per conto dei suoi clienti, detengono partecipazioni nei titoli qui menzionati e possono in qualsiasi momento effettuare acquisti e/o vendite su di essi in qualità di mandante o agente, e possono anche avere altri rapporti commerciali con la/e società. I mercati azionari sono volatili e soggetti a fluttuazioni che non possono essere ragionevolmente previste. I risultati passati non sono necessariamente indicativi di quelli futuri. Né Rizzo Farrugia, né alcuno dei suoi amministratori o dipendenti si assumono alcuna responsabilità per eventuali perdite o danni derivanti dall’uso di tutto o parte di esso e non viene fornita alcuna dichiarazione o garanzia in merito all’affidabilità delle informazioni contenute nel presente rapporto.

© 2023 Rizzo, Farrugia & Co. (Stockbrokers) Ltd. Tutti i diritti riservati.

muro verde di Marsa-Ħamrun in rovina: scatta la guerra legale

Zelensky defends ‘victory plan’ at EU and NATO

Company claims employee misappropriated €76,000

Sinwar morto? Israele indaga, Hamas trema

Zelensky rivela: 10.000 soldati nordcoreani pronti a combattere per la Russia