Il 30 ottobre è stato un giorno importante per molti aspetti. Uno degli sviluppi degni di nota è stata la presentazione del discorso sul Bilancio 2024, insieme alla pubblicazione delle stime finanziarie del Governo per i prossimi tre anni.

Questi rapporti dettagliati forniscono le informazioni necessarie per intraprendere un’analisi delle finanze del Governo di Malta, raramente disponibili sui media locali. Una revisione regolare delle finanze del Governo è importante per il pubblico degli investitori, vista la continua necessità del Governo di affidarsi agli investitori istituzionali e al dettaglio per raccogliere il suo fabbisogno annuale di prestiti attraverso l’emissione di Malta Government Stocks (MGS) e di Buoni del Tesoro.

Si prevede che il deficit pubblico complessivo per il 2023 sarà marginalmente inferiore a quello originariamente previsto in questo periodo dell’anno scorso. Le stime riviste per il 2023 indicano un deficit di 936 milioni di euro rispetto alla cifra prevista di 972 milioni di euro. Si prevede inoltre che il PIL in termini nominali per il 2023 crescerà molto più del previsto, raggiungendo 18,9 miliardi di euro rispetto alla previsione dello scorso anno per il 2023 di 17,5 miliardi di euro. Di conseguenza, il deficit per il 2023 rappresenterà il 5,0% del PIL rispetto alle precedenti previsioni del 5,5%.

Il deficit previsto di 936 milioni di euro per quest’anno mostra un miglioramento rispetto al deficit di 982 milioni di euro nel 2022 (5,7% del PIL) e ai livelli molto più alti dei due anni precedenti, quando l’economia è stata duramente colpita dalla pandemia. Infatti, il deficit del Governo ammontava a 1,27 miliardi di euro nel 2020 (9,7% del PIL) e a 1,14 miliardi di euro nel 2021 (7,8% del PIL).

Nei prossimi tre anni, fino al 2026, le stime del Governo indicano che, sebbene il deficit di bilancio diminuirà, rimarrà elevato, riflettendo i livelli più elevati di spesa ricorrente, nonché i maggiori costi di interesse in considerazione dei livelli crescenti di debito. Si prevede che i costi di interesse sul debito pubblico in essere aumenteranno a 348,7 milioni di euro nel 2026, rispetto ai 173,6 milioni di euro del 2022. Questa impennata dei costi è dovuta sia all’aumento dei livelli di debito che all’aumento dei tassi di interesse a partire dalla seconda metà del 2022.

Si prevede che il deficit di bilancio per il 2024 ammonterà a 920 milioni di euro (4,5% del PIL), riducendosi a 873 milioni di euro nel 2025 e a 817 milioni di euro nel 2026. Poiché si prevede che l’economia continuerà a crescere rapidamente negli anni futuri, con un PIL stimato di 23 miliardi di euro nel 2026, il deficit tra tre anni equivarrebbe al 3,5% del PIL, che è considerato un livello gestibile.

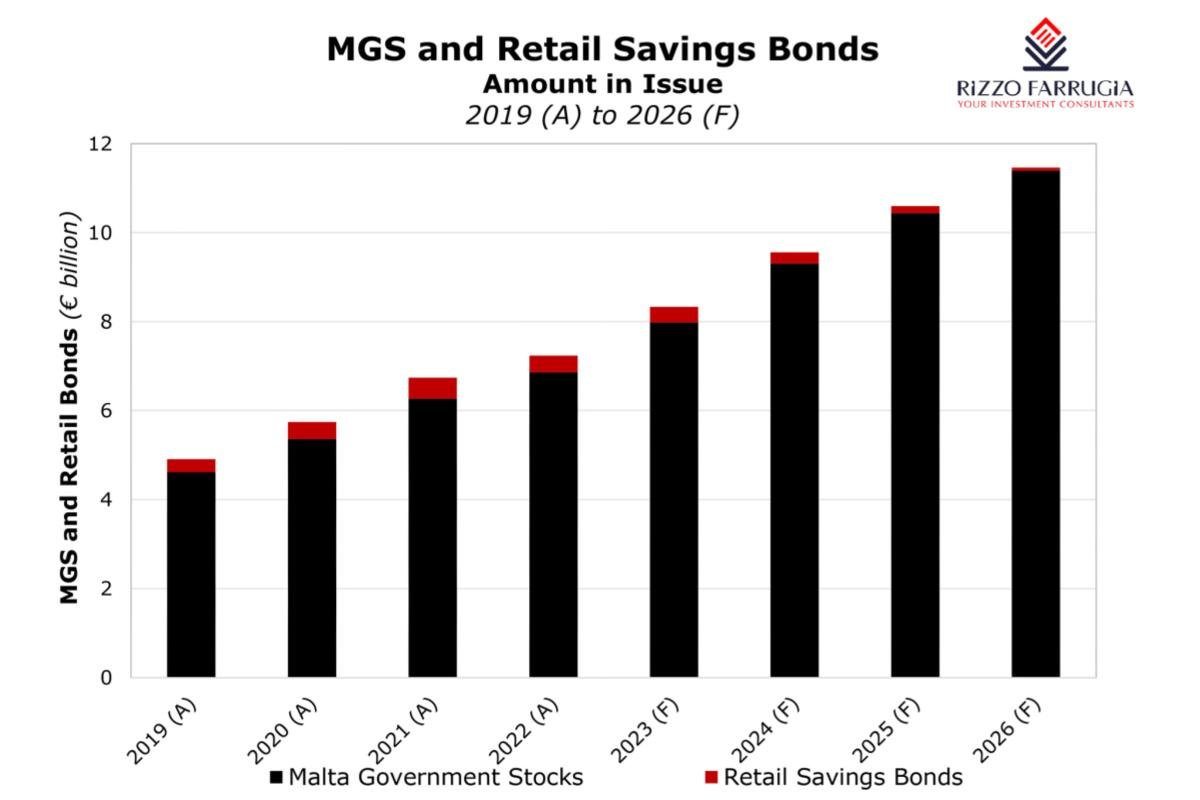

Tuttavia, in considerazione dei continui deficit di bilancio nei prossimi anni e della scadenza dei MGS su base annuale, l’emissione di nuovi MGS rimarrà elevata nei prossimi anni. Le ultime stime finanziarie del Governo pubblicate la scorsa settimana indicano che il Governo dovrà raccogliere 1,7 miliardi di euro nel 2024 (principalmente attraverso l’emissione di MGS), altri 1,5 miliardi di euro nel 2025 e altri 1,8 miliardi di euro nel 2026.

Per mettere questo dato in prospettiva, il Governo ha emesso 1,4 miliardi di euro in MGS quest’anno. Tuttavia, dalle ultime informazioni pubblicate la scorsa settimana, risulta che sono necessari altri 135 milioni di euro di nuovi MGS entro la fine del 2023. Poiché non si tratta di una somma elevata nel contesto dell’emissione generale di MGS, è molto probabile che ciò avvenga tramite un’offerta rivolta esclusivamente agli investitori retail e non agli investitori istituzionali.

Si prevede che alla fine del 2026, il debito pubblico totale aumenterà a 13,1 miliardi di euro, rispetto ai 9 miliardi di euro alla fine del 2022 e ai soli 5,7 miliardi di euro alla fine del 2019, prima della pandemia. Sebbene queste cifre siano davvero molto elevate e possano allarmare alcuni lettori, devono essere collocate nel contesto delle circostanze estremamente difficili degli ultimi anni.

Non possiamo rimanere compiaciuti di questa realtà e dobbiamo comprendere le implicazioni generali sul mercato dei capitali e sul sistema finanziario più ampio

Inoltre, mentre il livello assoluto del debito è importante da monitorare, il rapporto debito/PIL è l’indicatore corretto per valutare l’indebitamento complessivo. Infatti, questo è uno degli indicatori più comunemente utilizzati dalle agenzie di rating.

Se il PIL di Malta dovesse crescere in linea con le aspettative, il rapporto debito/PIL salirà a poco meno del 57%, che è ancora una misura molto confortante se confrontata con quella di molti altri Paesi del mondo, alcuni dei quali hanno livelli di debito/PIL superiori al 100%.

Come indicato in diversi miei articoli degli ultimi anni, c’è un’abbondanza di liquidità nel sistema finanziario locale. Infatti, nonostante il forte aumento del debito pubblico dall’inizio della pandemia all’inizio del 2020, con un’emissione totale di MGS pari a 5,23 miliardi di euro negli ultimi quattro anni (oltre a 500 milioni di euro aggiuntivi in titoli di risparmio del Governo maltese a individui selezionati), tutto questo è stato assorbito da investitori istituzionali e retail.

Gli ultimi dati del NSO indicano che alla fine del 2022 poco più del 60% del debito pubblico era detenuto da società finanziarie locali (banche commerciali e compagnie assicurative). Gli istituti di credito locali sono stati tra i principali acquirenti di MGS anche nel corso di quest’anno, il che è davvero molto rassicurante, dato che la maggior parte del debito pubblico è detenuto da istituzioni locali e investitori privati. A sua volta, questo implica anche che i requisiti di servizio del debito del Governo finiscono nelle mani di istituzioni e investitori locali, continuando così a rafforzare l’economia locale.

Tuttavia, naturalmente ci sono dei limiti al livello complessivo di debito sovrano che ogni istituto di credito o compagnia assicurativa può effettivamente detenere nel proprio portafoglio. In vista dell’emissione di MGS prevista per un totale di 5 miliardi di euro fino al 2026, vale la pena sottolineare questa possibile limitazione, in modo da garantire che le emissioni future siano strutturate in modo da massimizzare la partecipazione degli investitori locali.

Sebbene l’aumento del livello del debito non rappresenti una grande preoccupazione rispetto alle dimensioni complessive dell’economia, i requisiti di indebitamento del governo negli anni futuri rimangono molto consistenti. In questo contesto, non possiamo rimanere compiaciuti di questa realtà e dobbiamo comprendere le implicazioni generali sul mercato dei capitali e sul sistema finanziario più ampio.

Rizzo, Farrugia & Co. (Stockbrokers) Ltd, ‘Rizzo Farrugia’, è un membro della Borsa Valori di Malta ed è autorizzato dalla Malta Financial Services Authority. Questa relazione è stata preparata in conformità ai requisiti di legge. Non è stata divulgata alla/e società qui menzionate prima della sua pubblicazione. Si basa esclusivamente su informazioni pubbliche ed è pubblicato esclusivamente a scopo informativo e non deve essere interpretato come una sollecitazione o un’offerta di acquisto o vendita di titoli o strumenti finanziari correlati. L’autore e le altre persone interessate non possono negoziare i titoli a cui si riferisce il presente rapporto (ad eccezione dell’esecuzione di ordini di clienti non richiesti) fino a quando i destinatari del presente rapporto non avranno avuto una ragionevole opportunità di agire in tal senso. Rizzo Farrugia, i suoi direttori, l’autore di questa relazione, altri dipendenti o Rizzo Farrugia per conto dei suoi clienti, detengono partecipazioni nei titoli qui menzionati e possono in qualsiasi momento effettuare acquisti e/o vendite su di essi in qualità di mandante o agente, e possono anche avere altre relazioni commerciali con la/e società. I mercati azionari sono volatili e soggetti a fluttuazioni che non possono essere ragionevolmente previste. Le performance passate non sono necessariamente indicative dei risultati futuri. Né Rizzo Farrugia, né alcuno dei suoi direttori o dipendenti si assumono alcuna responsabilità per eventuali perdite o danni derivanti dall’uso di tutto o parte di esso e non viene fornita alcuna dichiarazione o garanzia in merito all’affidabilità delle informazioni contenute in questo rapporto.

© 2023 Rizzo, Farrugia & Co. (Stockbrokers) Ltd. Tutti i diritti riservati.