Business

Analisi finanziaria: gli utili di HSBC salgono a un nuovo livello record

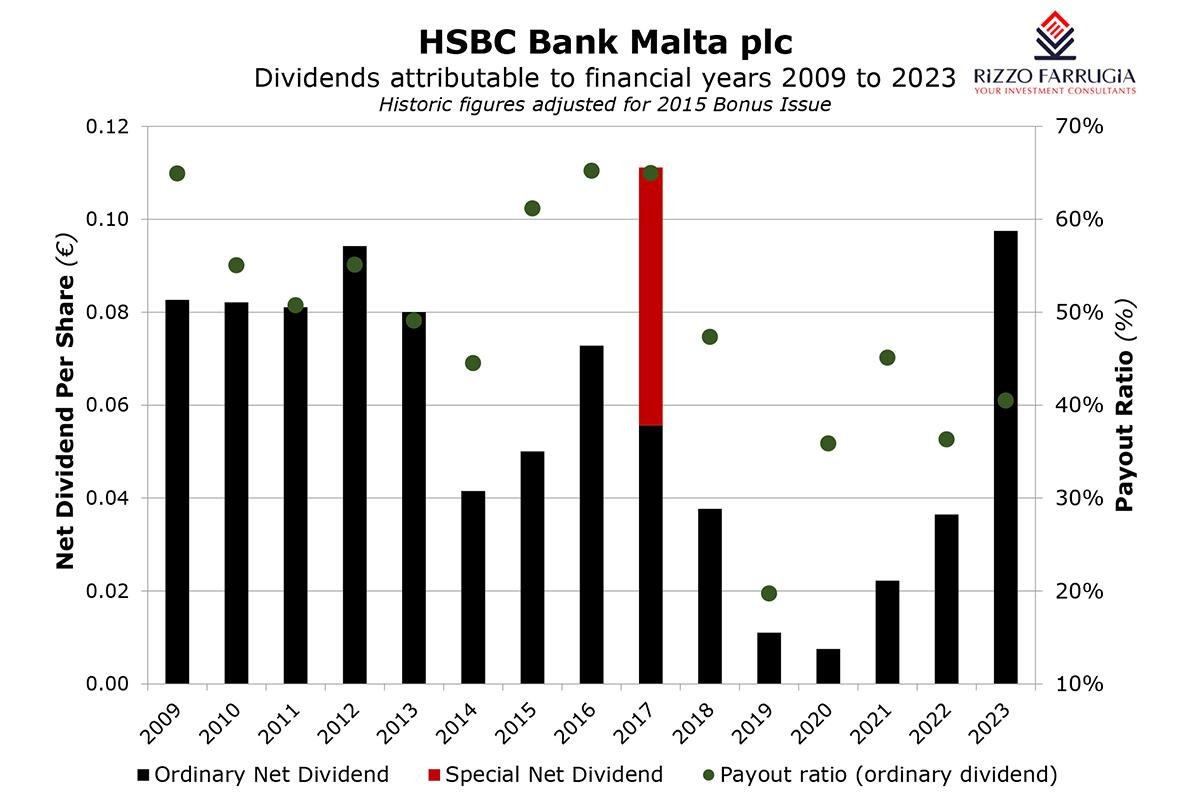

Grafico: Rizzo, Farrugia & Co. (agenti di cambio) Ltd

La scorsa settimana la stagione degli utili a Malta è iniziata in modo molto positivo, con HSBC Bank Malta plc che ha registrato un aumento dei profitti a 133,9 milioni di euro. Questo risultato era prevedibile visto l’aumento dei tassi d’interesse per tutto il 2023 e la rendicontazione trimestrale adottata dalla banca, con i risultati di settembre 2023 che mostrano profitti al lordo delle imposte di 100,8 milioni di euro nei primi nove mesi dell’anno.

La rendicontazione trimestrale dovrebbe essere adottata da tutte le società quotate alla Borsa di Malta. Il pubblico degli investitori merita di essere aggiornato regolarmente sui principali indicatori finanziari e sugli sviluppi della società. Una rendicontazione meno frequente (su base semestrale per la maggior parte delle altre società, come da obblighi attuali) e annunci molto sintetici lasciano spazio a potenziali delusioni da parte della comunità degli investitori.

Il fattore chiave dietro l’impennata dei profitti di HSBC Malta, che hanno raggiunto un nuovo massimo storico (il precedente livello record di profitti risaliva al 2007, con 114,6 milioni di euro), è stato senza dubbio il normalizzarsi dell’ambiente dei tassi d’interesse dopo un lungo periodo di tassi d’interesse bassi o negativi in tutta l’eurozona. Le banche centrali di tutto il mondo (compresa la Banca Centrale Europea) hanno avviato un ciclo di rialzo dei tassi dal 2022 per combattere l’inflazione post-pandemia.

Un contesto di tassi d’interesse elevati o in aumento è generalmente una buona notizia per le banche e spiega l’aumento dell’81% del reddito netto da interessi di HSBC Malta, che ha raggiunto 195,8 milioni di euro e rappresenta l’84,5% del reddito operativo totale. L’aumento del reddito netto da interessi è stato determinato dai maggiori interessi sul collocamento della liquidità in eccesso, in quanto la linea di deposito overnight della Banca Centrale Europea (BCE) è passata da un valore negativo dello 0,5% (fino al 26 luglio 2022) a un valore positivo del 4% a partire dal 20 settembre 2023.

La traiettoria al rialzo del reddito netto da interessi di HSBC Malta su base semestrale mostra facilmente la correlazione con il contesto dei tassi d’interesse. Nel secondo semestre del 2023, il margine di interesse di HSBC è salito a 106,1 milioni di euro rispetto agli 89,7 milioni di euro del primo semestre 2023, ai 62 milioni di euro del secondo semestre 2022 e ai 46,2 milioni di euro del primo semestre 2022.

Uno dei principali indicatori finanziari monitorati dalla maggior parte degli analisti finanziari del settore bancario è il margine di interesse netto (NIM). Si tratta della differenza tra il tasso applicato ai prestiti e quello pagato sui depositi, espressa in percentuale delle attività fruttifere. Il NIM di HSBC Malta è salito al 2,95% dall’1,71% del 2022 e ben al di sopra di quello di HSBC Holdings, pari all’1,66%.

L’impennata nella generazione di ricavi complessivi ha portato anche a un forte calo del rapporto costi/ricavi, che ha raggiunto un livello molto interessante del 44% (il livello più alto dal 2007). Allo stesso modo, il rendimento del capitale proprio (ROE) del 17% rappresenta il miglior rendimento per HSBC Malta dopo gli altissimi ROE superiori al 20% tra il 2006 e il 2008.

Alcune società maltesi offrono dividendi nettamente superiori a quelli offerti dal mercato obbligazionario

Nel corso del 2023, HSBC Malta ha registrato un calo di 91,3 milioni di euro nei prestiti e negli anticipi alla clientela, scendendo a 3,1 miliardi di euro. Nel frattempo, i depositi dei clienti sono cresciuti del 3% a 6,1 miliardi di euro, con un rapporto prestiti/depositi in calo al 50,2%. Il rapporto prestiti/depositi è peggiorato rispetto al picco del 79% del 2009, a seguito di un aumento consistente dei depositi della clientela (passati da 4,5 miliardi di euro nel 2012) e di un portafoglio prestiti statico, in parte dovuto alla strategia di de-risking adottata da HSBC Malta, nonché ai crescenti livelli di concorrenza.

HSBC Malta sta sperimentando un aumento della liquidità in eccesso e anche del suo portafoglio di attività finanziarie come risultato dell’aumento della base di depositi e della riduzione delle dimensioni del portafoglio prestiti. Per ridurre la dipendenza della banca dall’ambiente dei tassi d’interesse, HSBC ha spiegato la scorsa settimana che sta aumentando il suo portafoglio di investimenti “per ridurre la sensibilità del reddito netto da interessi bancari ai movimenti dei tassi d’interesse e stabilizzare gli utili futuri”. In effetti, il portafoglio di investimenti finanziari è aumentato del 31% nel corso del 2023, raggiungendo 1,32 miliardi di euro, mentre la liquidità in eccesso è salita del 6% a 1,7 miliardi di euro.

Grazie agli utili eccezionali generati nel 2023, i dividendi agli azionisti per l’esercizio passato, per un totale di 0,0975 euro per azione (acconto di 0,039 euro per azione pagato nel settembre 2023 e 0,0585 euro per azione da pagare nell’aprile 2024, previa approvazione dell’Assemblea generale), raggiungeranno il livello più alto dal 2007 (escludendo il dividendo speciale distribuito nel 2017). Questa dovrebbe essere una notizia positiva dopo un periodo di distribuzioni ridotte agli azionisti di HSBC Malta per la maggior parte dell’ultimo decennio, soprattutto negli ultimi tre anni. Nel frattempo, il valore patrimoniale netto per azione è balzato del 14,7%, raggiungendo il massimo storico di 1,507 euro.

Sebbene si preveda che le principali banche centrali inizieranno a ridurre i tassi d’interesse nel corso di quest’anno, l’entità e la tempistica di questi tagli restano incerte e dipendono da una serie di fattori. Tuttavia, con un taglio dei tassi quasi escluso alla prossima riunione della BCE prevista per il 7 marzo e la possibilità che i tagli dei tassi inizino alla riunione del 6 giugno, l’attuale contesto di tassi d’interesse al 4% porterà a livelli di redditività ancora elevati per HSBC nel 2024 e per tutte le altre banche con alti livelli di liquidità.

Sfortunatamente, HSBC Malta non fornisce una forward guidance come HSBC Holdings, che la scorsa settimana ha annunciato di aspettarsi un aumento del reddito netto da interessi di un ulteriore 14% nell’esercizio finanziario in corso.

I dividendi di HSBC Malta sono facilmente sostenibili non solo per l’elevata redditività prevista ancora nel 2024 a seguito dell’attuale contesto dei tassi d’interesse, ma anche per gli elevatissimi coefficienti patrimoniali (Tier 1 ratio del 20,6% rispetto al 14,8% di HSBC Holdings plc). Inoltre, non bisogna trascurare l’importanza di essere una filiale del più ampio Gruppo HSBC, il che è vantaggioso nel contesto dell’approvazione normativa per la distribuzione dei dividendi.

Infine, il dividend payout di HSBC Malta, pari al 40% per il 2023, è inferiore al dividend payout ratio del 50% di HSBC Holdings plc e ci si aspetterebbe che il rapporto di HSBC Malta converga nel tempo verso la politica del gruppo internazionale in circostanze normali. Nonostante il rally del prezzo dell’azione verso il livello di 1,40 euro (il più alto da ottobre 2019), il dividend yield netto è appena superiore al 7%.

Questo rendimento elevato potrebbe indurre alcuni investitori a mettere in discussione la loro strategia di forte sovrappeso sulle obbligazioni, quando alcune società maltesi offrono dividendi sostanzialmente più elevati di quelli offerti sul mercato obbligazionario, dove le cedole sono riportate al lordo della ritenuta fiscale finale del 15%.

Rizzo, Farrugia & Co. (Stockbrokers) Ltd, “Rizzo Farrugia”, è un membro della Borsa di Malta ed è autorizzato dalla Malta Financial Services Authority. La presente relazione è stata redatta in conformità ai requisiti di legge. Non è stato divulgato alla/e società qui menzionate prima della sua pubblicazione. Si basa esclusivamente su informazioni pubbliche ed è pubblicato esclusivamente a scopo informativo e non deve essere interpretato come una sollecitazione o un’offerta di acquisto o vendita di titoli o strumenti finanziari correlati. L’autore e le altre persone interessate non possono negoziare i titoli a cui si riferisce il presente rapporto (ad eccezione dell’esecuzione di ordini di clienti non richiesti) fino a quando i destinatari del presente rapporto non abbiano avuto una ragionevole opportunità di agire in tal senso. Rizzo Farrugia, i suoi amministratori, l’autore della presente relazione, altri dipendenti o Rizzo Farrugia per conto dei suoi clienti, detengono partecipazioni nei titoli qui menzionati e possono in qualsiasi momento effettuare acquisti e/o vendite su di essi in qualità di mandante o agente, e possono anche avere altri rapporti commerciali con la/e società. I mercati azionari sono volatili e soggetti a fluttuazioni che non possono essere ragionevolmente previste. I risultati passati non sono necessariamente indicativi di quelli futuri. Né Rizzo Farrugia, né alcuno dei suoi amministratori o dipendenti si assumono alcuna responsabilità per eventuali perdite o danni derivanti dall’uso di tutto o parte di esso e non viene fornita alcuna dichiarazione o garanzia in merito all’affidabilità delle informazioni contenute nel presente rapporto.

© 2024 Rizzo, Farrugia & Co. (Stockbrokers) Ltd. Tutti i diritti riservati.

Parigi: 7.000 atleti sfidano la pioggia per un’apertura olimpica mai vista

Sinead O’Connor: la controversa statua ritirata dopo un giorno!

Sovraqualificati e sfruttati: il dramma dei lavoratori stranieri a Malta

Deficit fuori controllo: l’UE colpisce Malta con misure drastiche

Malta in tumulto: richiesta riforma elettorale e scandalo trasparenza politica!