HSBC Malta continua a macinare record, lasciando gli investitori a bocca aperta! Dopo un 2023 già stellare, il colosso bancario ha chiuso il 2024 con profitti prima delle tasse pari a 154,5 milioni di euro, un balzo del 15,4% rispetto all’anno precedente. Ma la vera bomba è l’utile netto, che ha sfondato quota 100,1 milioni di euro, segnando un ritorno sul capitale del 17,5%! Un risultato che non si vedeva da oltre un decennio e che conferma come la banca stia vivendo una delle sue stagioni più dorate.

Per HSBC Malta, è il secondo anno consecutivo con un ROE a doppia cifra, un traguardo che sembrava irraggiungibile fino a poco tempo fa. Basti pensare che dal 2013 la banca non superava questa soglia e che il 17% registrato nel 2023 e nel 2024 rappresenta il miglior rendimento per gli azionisti dal lontano 2008, quando per tre anni consecutivi superò addirittura il 20%!

Ma qual è il segreto di questa crescita esponenziale? Semplice: il rialzo dei tassi d’interesse tra il 2022 e il 2024 ha dato una spinta formidabile non solo a HSBC Malta, ma anche a Bank of Valletta e a molte altre banche in tutta l’Eurozona. I risultati? Un’impennata degli utili e un vero e proprio rally delle azioni bancarie, che hanno toccato livelli mai visti da anni!

Nel dettaglio, il reddito da interessi netti di HSBC Malta è cresciuto del 5,2% nel 2024, arrivando a 206,1 milioni di euro, grazie ai tassi favorevoli e all’aumento dei depositi dei clienti. Ma non è tutto: la banca ha incassato di più anche dalle commissioni, dalle operazioni in valuta estera e dalle sue attività assicurative. A questo si aggiunge il rilascio di accantonamenti per perdite su crediti per 14,6 milioni di euro, ben oltre i 4,6 milioni dell’anno precedente.

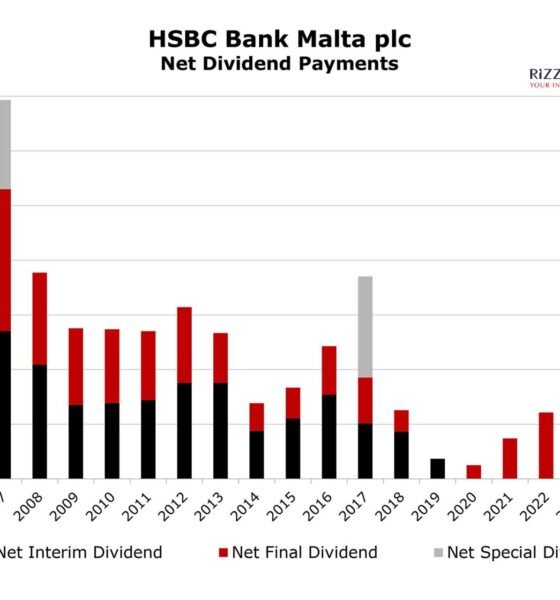

Ma se i numeri erano prevedibili, la vera attesa degli investitori era tutta per il dividendo finale. E HSBC Malta non ha deluso! Dopo aver pagato un dividendo intermedio di 0,065 euro per azione a settembre 2024 – il più alto dal 2007 – la banca ha annunciato la proposta di un dividendo finale netto di 0,078 euro per azione. Se approvato nell’assemblea generale del 13 maggio, verrà distribuito agli azionisti il 20 maggio, portando il totale dei dividendi del 2024 a 0,143 euro per azione.

Si tratta di un payout ratio del 51,5%, il più alto dal 2017, e di un rendimento da dividendo del 9,1% rispetto al prezzo attuale dell’azione (1,57 euro). Numeri da capogiro, che in Borsa a Malta non si vedevano da anni! Per rendere ancora più dolce la notizia, questo è il dividendo più alto pagato da HSBC Malta dal 2007. Certo, allora il payout ratio era più generoso (75%) e la banca elargiva anche dividendi straordinari, ma il messaggio è chiaro: HSBC Malta sta tornando ai suoi anni d’oro!

Tuttavia, gli investitori non stanno guardando solo ai dividendi. Tutti gli occhi sono puntati sulla “revisione strategica” che il gruppo HSBC ha avviato sulla sua filiale maltese. Il colosso bancario ha già ceduto attività in diverse giurisdizioni, con ulteriori vendite previste in Germania e Sudafrica. E su Malta? Per ora, HSBC si è limitata a dichiarare che “la revisione è ancora nelle fasi iniziali e non sono state prese decisioni”

.

Anche il CEO di HSBC Malta, Geoffrey Fitche, ha cercato di rassicurare gli investitori, spiegando che la banca sta operando con un approccio “business as usual” e che “non ci sono impatti sulle operazioni correnti”

. Ma il futuro rimane incerto, soprattutto perché il contesto economico sta cambiando rapidamente.

Dopo aver toccato il picco del 4% a giugno 2024, i tassi d’interesse stanno scendendo. La Banca Centrale Europea ha già tagliato i tassi cinque volte, portando il tasso sui depositi al 2,75%. E un altro taglio di 25 punti base è atteso nella prossima riunione della BCE del 6 marzo. Per proteggersi, HSBC Malta ha ristrutturato il proprio bilancio, riducendo la liquidità del 36% (a 1,07 miliardi di euro) e investendo in strumenti finanziari (+74%, a 2,29 miliardi di euro). Una mossa intelligente, pensata per preservare il reddito da interessi anche in un contesto di tassi in calo.

L’unica nota negativa? Il calo del 6,8% nei prestiti ai clienti, scesi a 2,87 miliardi di euro. Ma gli azionisti possono dormire sonni tranquilli: con un Tier 1 capital ratio salito al 22,6%, HSBC Malta è più che solida. Tanto che lo stesso CEO ha ammesso che la banca è “chiaramente sovracapitalizzata”

. Un messaggio che lascia ben sperare: finché la revisione strategica non sarà conclusa, la politica di dividendi generosi potrebbe continuare.

Foto: Rizzo, Farrugia & Co. (Stockbrokers) Ltd.