Business

Aziende maltesi: scopri chi sfida il rischio di default!

Nell’articolo della scorsa settimana, ho menzionato che alcune aziende quotate alla Borsa di Malta vantano metriche di credito impressionanti, con una probabilità di default quasi inesistente.

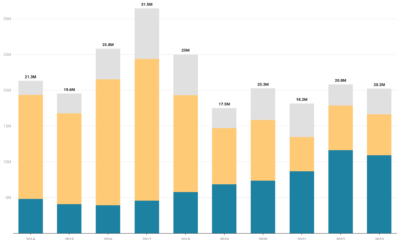

Uno dei principali parametri per valutare la solidità finanziaria degli emittenti di obbligazioni è il rapporto debito netto/EBITDA. Questo indicatore mostra in quanti anni un’azienda può ripagare i propri debiti, solitamente composti da debiti bancari e obbligazioni. Oggi metterò in luce quelle aziende che, con un rapporto inferiore a tre volte, dimostrano una capacità eccezionale di onorare i propri impegni finanziari in meno di tre anni, a patto che i profitti operativi si mantengano stabili.

Le società di sviluppo immobiliare senza flussi di entrate ricorrenti e le obbligazioni di ClearFlowPlus plc, garantite dalla Water Services Corporation dipendente dai finanziamenti governativi, sono escluse da questa analisi.

Prima di investire in titoli a reddito fisso e durante la durata di un investimento in obbligazioni societarie, è cruciale che gli investitori esaminino attentamente tutte le informazioni finanziarie disponibili per assicurarsi che l’azienda sia in grado di onorare i propri obblighi.

Simonds Farsons Cisk plc , il cui esercizio finanziario termina il 31 gennaio, pubblicherà le previsioni per il 2024/25 entro la fine di luglio. Anche senza le proiezioni aggiornate, al 31 gennaio il suo rapporto debito netto/EBITDA era di solo 0,7 volte. Nonostante un programma di investimenti in corso, è improbabile che questo rapporto peggiori significativamente nel breve termine grazie alla solida redditività del core business.

Spinola Development Company Limited (SDC) garantisce le obbligazioni emesse da Tumas Investments plc. Sebbene SDC preveda un calo del 6,5% dell’EBITDA a 20 milioni di euro nel 2024, principalmente a causa dell’aumento dei costi operativi, si prevede che il rapporto debito netto/EBITDA sarà di appena 1,7 volte. Questo non include le vendite immobiliari previste a breve termine con il completamento del progetto residenziale Halland.

Mediterranean Investments Holding plc prevede un EBITDA più elevato quest’anno (+7,5% a 21,2 milioni di euro) grazie al miglioramento dell’occupazione media presso Palm City Residences in Libia. Il rapporto debito netto/EBITDA dovrebbe migliorare a due volte, riflettendo sia la migliore performance sia i livelli inferiori di debito netto. Si prevede che il debito netto sarà di 42,9 milioni di euro entro la fine del 2024.

SD Holdings Ltd , garante delle obbligazioni da 65 milioni di euro di SD Finance plc, non ha ancora pubblicato i bilanci finanziari di marzo 2024. Tuttavia, si prevedeva un EBITDA di oltre 25 milioni di euro per l’esercizio terminato il 31 marzo 2024, grazie alla ripresa del turismo e all’apertura di nuovi ristoranti. Questo si tradurrebbe in un rapporto debito netto/EBITDA di 2,7 volte. Sarà importante valutare l’impatto finanziario del progetto db City Centre a St Julian’s.

GO plc prevede un calo dell’11% dell’EBITDA a 54 milioni di euro nel 2024, ma il rapporto debito netto/EBITDA rimarrà a un livello sano di 2,1 volte. La riduzione dell’EBITDA riflette l’assenza di entrate una tantum del 2023 e l’aumento dei costi operativi dopo la vendita della rete di infrastrutture passive a BMIT Technologies plc.

Hili Ventures Group vanta metriche di credito forti, con Premier Capital plc che prevede ricavi record di 714,6 milioni di euro nel 2024, grazie a una forte crescita in Romania (+9,6%) e Grecia (+22%). L’EBITDA dovrebbe aumentare del 16,4% a 103,7 milioni di euro, con un rapporto debito netto/EBITDA di 2,2 volte.

Virtu Maritime Ltd , garante delle obbligazioni da 25 milioni di euro di Virtu Finance plc, prevede un rapporto debito netto/EBITDA di 2,7 volte entro la fine del 2024, grazie alla forte performance della rotta Malta-Sicilia e ai nuovi introiti dalla rotta Spagna-Marocco. La riduzione dei prestiti bancari e l’aumento dei saldi di cassa porteranno il debito netto a 58 milioni di euro.

Queste aziende non sono valutate da agenzie di rating, ma le loro forti metriche finanziarie indicano una probabilità molto bassa di default. Al contrario, le aziende con rapporti inferiori dovrebbero concentrarsi sulla riduzione del debito per una posizione finanziaria più solida e sostenibile.

Rizzo, Farrugia & Co. (Stockbrokers) Ltd, ‘Rizzo Farrugia’, è membro della Borsa di Malta e autorizzato dalla Malta Financial Services Authority. Questo rapporto è basato solo su informazioni pubbliche ed è pubblicato esclusivamente a scopo informativo, non rappresenta un’offerta di acquisto o vendita di titoli. L’autore e altre persone rilevanti non possono negoziare nei titoli a cui si riferisce questo rapporto fino a quando i destinatari non abbiano avuto una ragionevole opportunità di agire di conseguenza. Rizzo Farrugia, i suoi direttori, l’autore del rapporto, altri dipendenti o Rizzo Farrugia per conto dei suoi clienti, detengono partecipazioni nei titoli menzionati e possono effettuare acquisti e vendite in essi. I mercati azionari sono volatili e soggetti a fluttuazioni imprevedibili. Le prestazioni passate non sono indicative dei risultati futuri.

Foto: Shutterstock.com

L’ordine mondiale vacilla: CIA e MI6 avvertono su nuove minacce globali

Francia in fiamme: la nomina di Barnier scatena proteste di massa

Taxi si schianta a Birkirkara: attimi di paura, passeggeri salvi

Il sogno spezzato e ritrovato di Judy: dal buio alla luce, pronto a tornare in campo

Schianto in monopattino a Gżira: giovane lotta per la vita