Business

Analisi finanziaria: L’emissione di T-Bill di Malta scende a meno di 500 milioni di euro

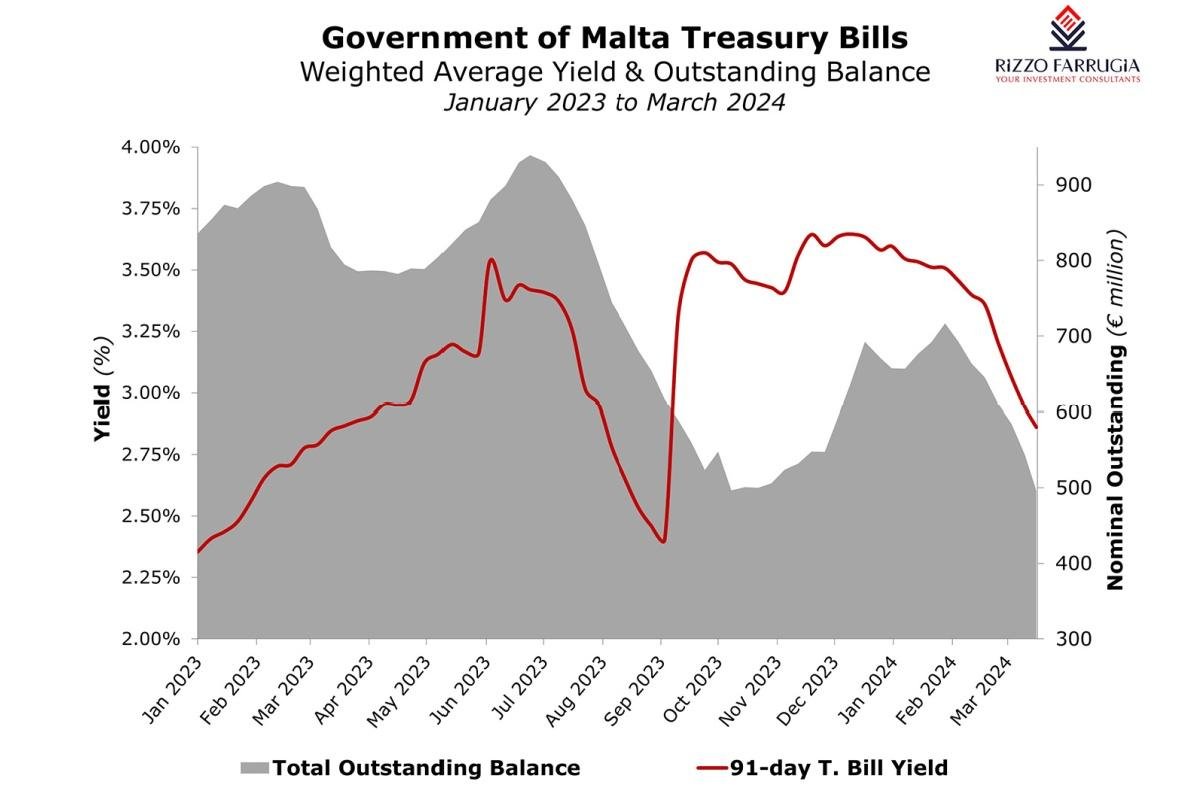

Grafico: Rizzo, Farrugia & Co. (Stockbrokers) Ltd

Da quando il contesto dei tassi d’interesse è cambiato nella seconda metà del 2022, in seguito al prolungato periodo di tassi d’interesse bassi o negativi senza precedenti in tutta l’Eurozona, vari tipi di investitori hanno utilizzato il mercato dei Buoni del Tesoro per iniziare a generare reddito da investimento su parte della loro liquidità inattiva detenuta nelle banche.

Dal momento che le maggiori banche maltesi non hanno modificato in modo sostanziale i tassi di interesse per i depositanti, la prospettiva di utilizzare il mercato dei Buoni del Tesoro del governo maltese è diventata più interessante. Tuttavia, nonostante l’evidente mobilitazione di parte di questa liquidità in strumenti del mercato monetario, l’ammontare dei depositi all’interno del sistema bancario rimane eccezionalmente alto, il che sta portando a livelli record di profitti per le banche, specialmente quelle che hanno effettuato un limitato “passaggio” dei tassi di interesse.

Ho spiegato i meccanismi del mercato dei Buoni del Tesoro governativi di Malta in diverse occasioni a partire dall’ottobre 2022, quando la partecipazione è aumentata in seguito al cambiamento del contesto dei tassi di interesse. Negli ultimi 18 mesi, le aste settimanali hanno attirato una domanda consistente da parte del pubblico degli investitori. In effetti, l’emissione totale di buoni del Tesoro in circolazione si è avvicinata al livello di 1 miliardo di euro nel settembre 2022 ed è rimasta al di sopra degli 800 milioni di euro per la maggior parte della prima metà del 2023. L’emissione di buoni del Tesoro è diminuita rapidamente a settembre e ottobre 2023, scendendo sotto i 500 milioni di euro, per poi aumentare nuovamente fino a 700 milioni di euro all’inizio del 2024.

Tuttavia, la scorsa settimana, l’ammontare totale dei buoni del Tesoro in circolazione è sceso nuovamente al di sotto del livello di 500 milioni di euro. Come conseguenza della minore accettazione da parte del Tesoro, anche il rendimento dei Buoni del Tesoro del governo maltese è diminuito: il rendimento medio ponderato del Buono del Tesoro a tre mesi è sceso sotto il livello del 2,90% rispetto al massimo del 3,646% del dicembre 2023.

Gli investitori potrebbero essere sorpresi dal calo dell’emissione di Buoni del Tesoro quando si prevede che il deficit di bilancio rimarrà elevato in termini assoluti (per un totale di 920 milioni di euro nel 2024) e, di conseguenza, si prevede che il governo avrà bisogno di finanziamenti fino a 1,7 miliardi di euro nel corso dell’anno.

Tuttavia, dopo la recente emissione di MGS per 399 milioni di euro e l’emissione di Malta Government Savings Bonds per 72 milioni di euro, disponibili solo per i pensionati, la scorsa settimana è stato rivelato che nei primi due mesi dell’anno il fondo consolidato del governo ha registrato un surplus di 151,4 milioni di euro. Pertanto, il basso livello di emissione di Buoni del Tesoro è chiaramente il risultato diretto dell’attuale basso fabbisogno di finanziamento del governo.

Sebbene i rendimenti dei Buoni del Tesoro del governo maltese siano diminuiti nelle ultime settimane, vale la pena sottolineare che ciò non riflette la situazione dell’intera area dell’euro. Il calo dei rendimenti è dovuto esclusivamente ai minori importi accettati dal Tesoro e al consistente livello di domanda da parte degli investitori. Diversi investitori possono essere indifferenti alla massimizzazione dei rendimenti e desiderano semplicemente generare un rendimento positivo rispetto ai tassi di interesse nulli (o quasi) sui risparmi o sui depositi a termine presso i maggiori istituti di credito di Malta.

D’altra parte, i rendimenti di altre obbligazioni a breve termine sui mercati obbligazionari internazionali (con le stesse caratteristiche dei Buoni del Tesoro governativi maltesi) continuano a generare rendimenti ben superiori al 3%. Infatti, i principali siti web di finanza internazionale mostrano costantemente i rendimenti dei titoli sovrani a breve termine: il rendimento del bund tedesco a tre mesi è attualmente al 3,75%, quello della Francia al 3,9% e quello dell’Italia al 3,8%, solo per citarne alcuni.

Inoltre, vi sono diverse obbligazioni societarie con rating investment-grade (alcune con rating simile a quello del governo maltese e altre con rating più elevato) di note multinazionali che offrono anch’esse rendimenti interessanti per le obbligazioni a breve termine.

Gli investitori devono allineare i loro portafogli d’investimento ai loro obiettivi complessivi in vista del “rischio di reinvestimento” nei prossimi mesi. Sebbene negli ultimi 18 mesi i buoni del Tesoro abbiano costantemente offerto un rendimento annualizzato superiore al 3%, non si deve presumere che questa situazione si protrarrà all’infinito, soprattutto perché si prevede che la Banca Centrale Europea inizierà a ridurre la sua linea di deposito a partire da giugno 2024, il che dovrebbe portare a una riduzione dei rendimenti.

Pertanto, i buoni del Tesoro e gli altri strumenti del mercato monetario dovrebbero essere utilizzati esclusivamente per quella parte di liquidità che potrebbe essere veramente necessaria nel breve periodo. Gli investitori devono ripensare al livello ottimale di liquidità e di strumenti liquidi a breve termine da tenere in banca o in strumenti del mercato monetario, e quindi selezionare strumenti finanziari che corrispondano ai loro obiettivi di investimento.

Il costo opportunità di detenere liquidità in eccesso è stato evidente negli ultimi 18 mesi, poiché gli investitori avrebbero potuto facilmente ottenere rendimenti annualizzati superiori al 3% in strumenti finanziari a brevissimo termine, sia a livello locale che internazionale, invece di tenerli inattivi presso gli istituti di credito.

Allo stesso modo, con la possibilità che i rendimenti scendano nei prossimi mesi, gli investitori devono essere consapevoli del rischio di reinvestimento derivante dal mantenimento di un saldo troppo elevato di liquidità inutilizzata e di strumenti liquidi a breve termine rispetto a un portafoglio strutturato in modo adeguato per soddisfare gli obiettivi a lungo termine.

Parigi: 7.000 atleti sfidano la pioggia per un’apertura olimpica mai vista

Sinead O’Connor: la controversa statua ritirata dopo un giorno!

Sovraqualificati e sfruttati: il dramma dei lavoratori stranieri a Malta

Deficit fuori controllo: l’UE colpisce Malta con misure drastiche

Malta in tumulto: richiesta riforma elettorale e scandalo trasparenza politica!