Business

Analisi finanziaria: La strategia di PG Group sta dando i suoi frutti

Nel bel mezzo della stagione dei bilanci intermedi, che si conclude oggi, PG plc ha pubblicato il bilancio annuale per l’esercizio 2022-23, conclusosi il 30 aprile 2023. PG ha registrato un’altra performance finanziaria da record, con un aumento dei ricavi del 18,3% a poco meno di 174 milioni di euro, un aumento dell’utile operativo (EBIT) del 4,6% a 18,9 milioni di euro, un aumento degli utili prima delle imposte del 5,7% a 17,6 milioni di euro e un aumento degli utili dopo le imposte del 5,2% a 12,7 milioni di euro.

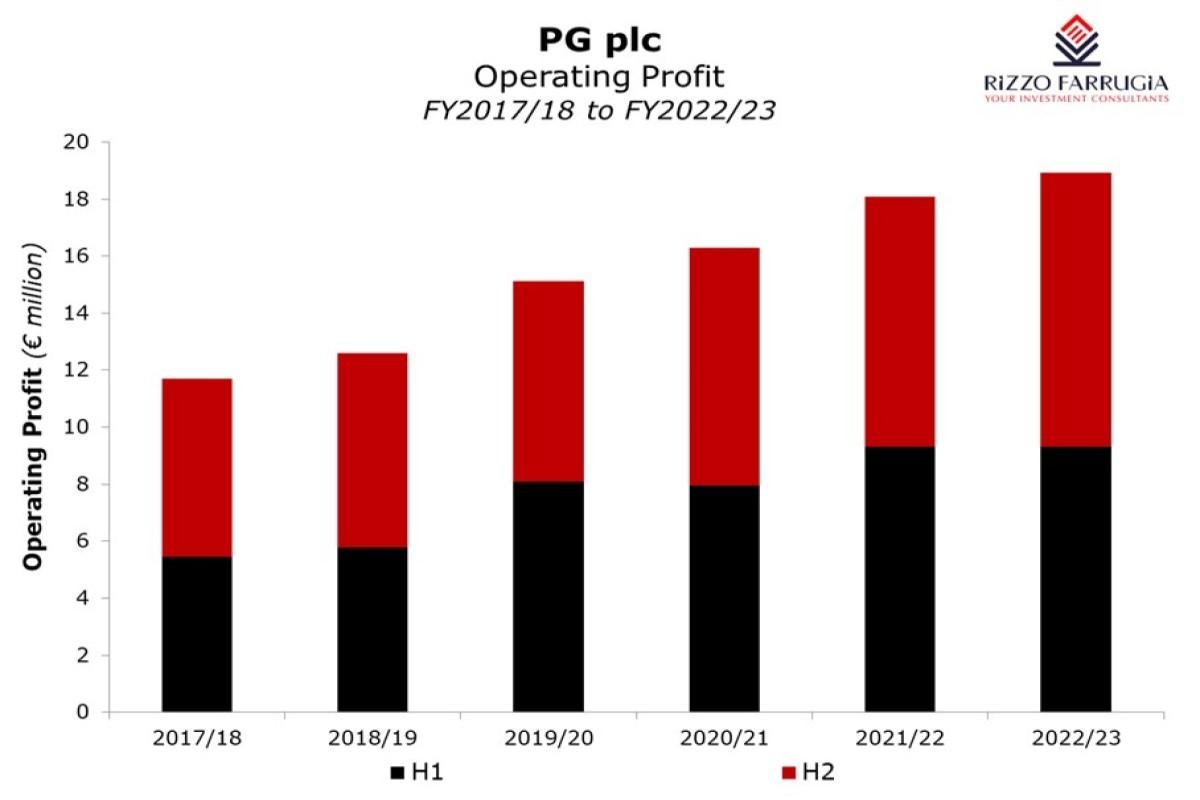

Nel rapporto annuale pubblicato la scorsa settimana, l’amministratore delegato di PG Charles Borg ha riconosciuto che i risultati finanziari hanno superato i budget fissati all’inizio dell’anno. Quando l’azienda aveva pubblicato il bilancio intermedio nel dicembre 2022, era emerso chiaramente che mentre i ricavi erano aumentati a due cifre tra maggio e ottobre 2022, i margini erano diminuiti, con un utile operativo in calo dello 0,3% a 9,30 milioni di euro.

Ciò rientrava nella strategia di PG ed è stato menzionato in varie occasioni sia dall’amministratore delegato che dal presidente John Zarb nella relazione annuale. Infatti, è stato spiegato che “il gruppo ha mantenuto la sua enfasi sul contenimento dei prezzi di vendita, riducendo i margini su alcuni prodotti di marca principali e concentrandosi maggiormente sull’approvvigionamento diretto da fonti più competitive”. L’amministratore delegato ha confermato che la politica del gruppo è quella di “mantenere prezzi bassi e competitivi anche a scapito di margini più bassi” per garantire un maggiore afflusso di pubblico nei due supermercati.

Una volta pubblicato il bilancio annuale la scorsa settimana, uno degli indicatori chiave su cui gli azionisti e gli analisti avrebbero dovuto concentrarsi era il margine di profitto operativo. È molto positivo notare che la strategia ha chiaramente dato i suoi frutti, dato che i ricavi complessivi hanno registrato un’accelerazione nella seconda metà dell’esercizio (22,4%) e l’utile operativo è aumentato del 9,9% rispetto al periodo di confronto, raggiungendo i 9,6 milioni di euro. In totale, l’utile operativo dell’anno di 18,9 milioni di euro si traduce in un margine del 10,9%, rispetto al 12,3% dell’esercizio precedente.

PAMA e PAVI stanno chiaramente guadagnando quote di mercato, con un aumento del 15% del flusso di visitatori. Il segmento dei supermercati ha rappresentato il 79,7% dell’utile operativo

I due supermercati e le attività di vendita al dettaglio ausiliarie rimangono le attività principali del Gruppo PG e rappresentano l’83% dei ricavi complessivi, per un totale di 144,4 milioni di euro, con un aumento del 19% rispetto all’anno precedente, in quanto PAMA e PAVI stanno chiaramente guadagnando quote di mercato, con un aumento del 15% delle presenze. Il segmento dei supermercati ha rappresentato il 79,7% dell’utile operativo. Nel frattempo, anche le attività in franchising di Zara e Zara Home hanno avuto un anno di successo, con un aumento dei ricavi del 13,9% a 29,5 milioni di euro e un contributo delle vendite online pari al 15,4% delle vendite totali.

Il successo della strategia del gruppo di offrire prezzi convenienti nei supermercati per aumentare l’affluenza, che si è manifestato nella seconda metà dell’esercizio finanziario 2022-23, è proseguito nel primo trimestre dell’esercizio finanziario in corso. Infatti, il gruppo ha riferito che tra maggio e luglio 2023, le entrate sono aumentate del 23%, indicando chiaramente che lo slancio è ancora molto evidente. Anche se il ritmo di crescita rallenterà inevitabilmente in vista dei difficili confronti dei mesi a venire, la forte crescita attuale porterà sicuramente a un altro livello record di profitti per l’esercizio finanziario 2023-24.

Nonostante il successo del gruppo nel generare maggiori ricavi e profitti dalle attività di PAMA e PAVI negli ultimi anni, gli azionisti sono chiaramente desiderosi di vedere il gruppo espandersi ulteriormente e ridurre la sua dipendenza dai due supermercati. Durante l’incontro della scorsa settimana con gli analisti finanziari, il presidente John Zarb ha sottolineato la sfida di trovare la giusta location per replicare i centri commerciali PAMA e PAVI.

Tuttavia, il presidente ha indicato che stanno analizzando un paio di opportunità di crescita. Nella relazione annuale, Zarb sostiene che “la clientela in crescita e un modello di business di successo” danno fiducia che anche un nuovo sito dovrebbe tradursi in un’impresa di successo, considerando anche i vantaggi delle economie di scala che un’ulteriore crescita potrebbe fornire.

Oltre alla volontà di considerare ulteriori opportunità di investimento, il gruppo sta lavorando all’espansione di entrambe le sue attuali attività. Durante lo scorso esercizio finanziario, PG ha acquisito un sito a Qormi, nelle immediate vicinanze del complesso commerciale PAVI, con l’intenzione iniziale di trasferire il magazzino e l’impianto di stoccaggio dall’ex fabbrica di pasta, che potrà poi essere dismesso o riqualificato. Inoltre, il gruppo ha presentato domanda di cambio di destinazione d’uso per questo grande sito di 8.000 metri quadrati che, se verrà approvato, comporterà un’espansione significativa del villaggio commerciale PAVI e consentirà al gruppo di offrire un’offerta commerciale diversificata simile a quella di PAMA.

Per quanto riguarda il complesso commerciale PAMA, PG ha anche firmato un accordo per una concessione di 50 anni su un appezzamento di terreno adiacente all’attuale sito. In base ai permessi di costruzione, ciò consentirà all’azienda di ampliare gli spazi commerciali e i parcheggi. Tuttavia, si tratterà di un potenziamento molto più contenuto rispetto al grande ampliamento previsto per PAVI.

In linea con la sua politica di dividendi semestrali, PG ha distribuito due acconti sui dividendi nel dicembre 2022 e nel luglio 2023 per un totale di 6,8 milioni di euro, pari a 0,0625 euro per azione. I dividendi agli azionisti sono aumentati costantemente dall’offerta pubblica iniziale (IPO) del 2017, evidenziando i benefici di un investimento a lungo termine in società che ottengono risultati positivi. Il dividendo relativo all’esercizio finanziario 2022-23 equivale a un dividend yield netto del 6,25% basato sul prezzo dell’IPO del 2017 di 1 euro per azione.

PG è tra le IPO di maggior successo a Malta, come spiegato nel mio articolo del mese scorso, con una forte redditività e una crescita dei dividendi dall’offerta delle azioni all’inizio del 2017. Si spera che le aziende con ambizioni simili e solide finanze comprendano i vari vantaggi di una quotazione pubblica. Il mercato dei capitali maltese ha evidentemente bisogno di altre quotazioni di questo tipo per dare impulso a un rinnovato entusiasmo per il mercato azionario, come era prassi prima del novembre 2019.

Rizzo, Farrugia & Co. (Stockbrokers) Ltd, ”, è un membro della Borsa di Malta ed è autorizzato dalla Malta Financial Services Authority. La presente relazione è stata redatta in conformità ai requisiti di legge. Non è stato divulgato alla/e società qui menzionata/e prima della sua pubblicazione. Si basa esclusivamente su informazioni pubbliche ed è pubblicato esclusivamente a scopo informativo e non deve essere interpretato come una sollecitazione o un’offerta di acquisto o vendita di titoli o strumenti finanziari correlati. L’autore e le altre persone interessate non possono negoziare i titoli a cui si riferisce il presente rapporto (ad eccezione dell’esecuzione di ordini di clienti non richiesti) fino a quando i destinatari del presente rapporto non abbiano avuto una ragionevole opportunità di agire in tal senso. Rizzo Farrugia, i suoi amministratori, l’autore della presente relazione, altri dipendenti o Rizzo Farrugia per conto dei suoi clienti, detengono partecipazioni nei titoli qui menzionati e possono in qualsiasi momento effettuare acquisti e/o vendite su di essi in qualità di mandante o agente, e possono anche avere altri rapporti commerciali con la/e società. I mercati azionari sono volatili e soggetti a fluttuazioni che non possono essere ragionevolmente previste. I risultati passati non sono necessariamente indicativi di quelli futuri. Né Rizzo Farrugia, né alcuno dei suoi amministratori o dipendenti si assumono alcuna responsabilità per eventuali perdite o danni derivanti dall’uso di tutto o parte di esso e non viene fornita alcuna dichiarazione o garanzia in merito all’affidabilità delle informazioni contenute nel presente rapporto.

© 2023 Rizzo, Farrugia & Co. (Stockbrokers) Ltd. Tutti i diritti riservati.

L’ordine mondiale vacilla: CIA e MI6 avvertono su nuove minacce globali

Francia in fiamme: la nomina di Barnier scatena proteste di massa

Taxi si schianta a Birkirkara: attimi di paura, passeggeri salvi

Il sogno spezzato e ritrovato di Judy: dal buio alla luce, pronto a tornare in campo

Schianto in monopattino a Gżira: giovane lotta per la vita